Die globale Marktgröße für Managed Services wurde im Jahr 2021 auf 239,71 Mrd. USD geschätzt und wird voraussichtlich von 2022 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % wachsen. Der Ausbruch der COVID-19-Pandemie, die den Bedarf ausgelöst hat für die Geschäftsautomatisierung, da Unternehmen aggressiv auf Fernarbeit zurückgreifen, kann auf das Wachstum zurückgeführt werden. Laut einem von NTT Ltd. in Auftrag gegebenen IDG-Bericht wenden sich fast 55 % der Unternehmen an Managed Service Provider, um sich für ihre Mehrwertdienste zu entscheiden und Sicherheitsrisiken zu reduzieren, die sich seit Ausbruch der Pandemie vervielfacht haben, da Mitarbeiter und Geschäftspartner und Kunden remote arbeiten vollständig auf elektronische Kommunikation angewiesen. Es wird erwartet, dass diese Trends kurz- und langfristig enorme Wachstumschancen für Managed Service Provider schaffen werden

Managed Services helfen Unternehmen, die betriebliche Effizienz zu verbessern und die Betriebskosten zu senken, während sie sich gleichzeitig effektiver auf ihre Kernkompetenzen konzentrieren können. Managed Services stellen eine optimale Ressourcenverteilung und -auslastung sicher und tragen anschließend dazu bei, die Gesamtrentabilität zu steigern und die betriebliche Effizienz zu verbessern. Skalierbare Infrastruktur und flexible Managed-Services-Modelle erleichtern es Unternehmen insbesondere, auf den technologischen Fortschritt zu reagieren. All diese Faktoren werden voraussichtlich das Wachstum des Marktes im Prognosezeitraum vorantreiben

Managed Services umfassen die Auslagerung von Managementfunktionen an Dritte, um den Geschäftsbetrieb voranzutreiben. Die Einführung Cloud-basierter Technologien und deren technologische Verbreitung haben zu Managed Services geführt. Managed Services unterstützen Unternehmen dabei, die betriebliche Effizienz zu verbessern und die Betriebskosten der Unternehmen zu senken. Es wird erwartet, dass die wachsende Präferenz für das Outsourcing von Managementfunktionen an Cloud-Service-Provider und Managed-Service-Provider das Wachstum des Marktes im Prognosezeitraum vorantreiben wird

Der Ausbruch der COVID-19-Pandemie veranlasst Unternehmen insbesondere dazu, verstärkt auf Remote Working zu setzen. Die Einführung von Cloud-Diensten hat besonders zugenommen, da Unternehmen weiterhin daran interessiert sind, die Geschäftskontinuität während der von verschiedenen Regierungen im Rahmen der Bemühungen zur Eindämmung der Ausbreitung des Coronavirus verhängten Sperren sicherzustellen. Die meisten Unternehmen erneuern bereits ihre Verträge mit Managed Cloud Service Providern in Erwartung, dass die Cloud-Migration unter Unternehmen immer häufiger wird und in einigen Fällen sogar an Bedeutung gewinnt. Darüber hinaus legen Unternehmen und Organisationen großen Wert darauf, die neuesten Technologien wie maschinelles Lernen und Augmented Reality zusammen mit ihrer bestehenden IT-Infrastruktur als Teil der Bemühungen zur Förderung der digitalen Transformation einzusetzen

Die Einführung der neuesten Technologien wie künstliche Intelligenz (KI), Cloud-Management und andere hilft Unternehmen schließlich dabei, verschiedene funktionale Geschäftsanforderungen zu erfüllen und gleichzeitig die Optimierung von Geschäftsprozessen voranzutreiben. Managed Services bieten effektive Funktionalitäten zu minimalen Kosten ohne Kompromisse bei der Qualität. Darüber hinaus unterstützen und gewährleisten Managed Services auch die Zuverlässigkeit und Konsistenz der angebotenen Dienste für verschiedene Geschäftsprozesse

Es wird jedoch erwartet, dass ein lauernder Mangel an Wissen und Erfahrung bei der Integration neuer Technologien und der Implementierung von Managed Services das Wachstum des Marktes für Managed Services im Prognosezeitraum einschränken wird. Andere Faktoren, wie unter anderem Bedenken hinsichtlich der Wirksamkeit von Managed-Services-Modellen, Bedenken hinsichtlich Datensicherheit und Datenschutz sowie der Bedarf an qualifizierten Ressourcen, dürften das Marktwachstum in gewissem Maße einschränken

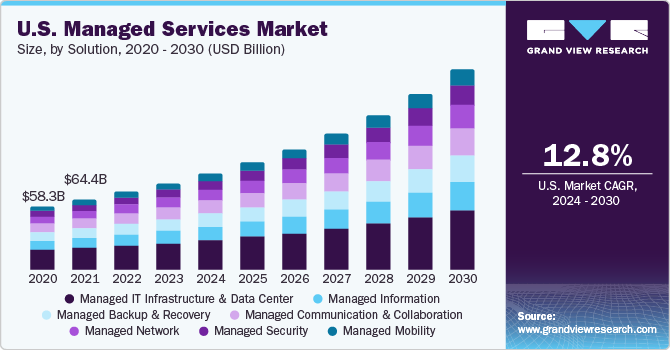

Das Segment der verwalteten Rechenzentren hatte im Jahr 2021 mit über 16 % den größten Marktanteil. Das Segment der verwalteten Rechenzentren wird voraussichtlich aufgrund der fortgesetzten Integration von Spitzentechnologie in bestehende und neue Unternehmensinfrastrukturen wachsen. Verwaltete Rechenzentrumsdienste können dazu beitragen, den Unternehmensbetrieb zu optimieren, indem sie die Geschäftsautomatisierung vorantreiben und das Geschäftsmanagement in einer hybriden IT-Architektur stärken

Es wird erwartet, dass die Nutzung von verwalteten Sicherheitsdiensten in Endverbrauchersektoren mit der steigenden Zahl von Cyberangriffen zunehmen wird. Managed Security Services werden häufig im Geschäftsbetrieb zum Schutz vertraulicher Daten eingesetzt. Wachsende Netzwerkkomplexitäten stellen ein wirksames Datensicherheitsmanagement ernsthafte Hindernisse dar und erfordern die Notwendigkeit und Einführung von verwalteten Sicherheitsdiensten. Es hilft Unternehmen nicht nur, Risiken durch Sicherheitsbewertungen zu erkennen und zu mindern, sondern auch die Compliance-Überwachung zu automatisieren, wodurch die Nachfrage steigt

Außerdem sind Endpoint-Management-Lösungen über Managed IT Services verfügbar, die Endpoint-Umgebungen verwalten, Remote-Mitarbeiter schützen, Bereitstellung und Compliance automatisieren und eine vollständige Endpoint-Fehlerbehebung anbieten. Organisationen wenden proaktive IT-Sicherheitsstrategien an, um ihre Unternehmen zu schützen und individuelle digitale Identitäten und Dienste/Geräte zu sichern, um agiler, anpassungsfähiger und kooperativer in ihren Bemühungen um die Sicherung ihrer wichtigsten Vermögenswerte zu sein

Das Segment Business Process Outsourcing (BPO) machte mit über 40 % im Jahr 2021 den größten Umsatzanteil des Managed-Services-Marktes aus Wachstum des BPO-Segments im Prognosezeitraum. Die Nutzung von BPO-Diensten wird voraussichtlich von mehreren Faktoren bestimmt, darunter ein Fokus auf Prozessautomatisierung, Social-Media-Management-Tools und Investitionen in Cloud Computing

Verschiedene Branchen integrieren Analytics in das Projekt- und Portfoliomanagement, da dies die Entscheidungsfindungsfähigkeiten von Organisationen verbessert. Diese Dienste werden von Projektmanagern aufgrund mehrerer Vorteile, wie z. B. verbesserte Kapazitätsplanung und Ressourcenverwaltung, erhöhte Produktivität und erhöhte Agilität, ausgiebig genutzt. Dies soll das Wachstum des Segments vorantreiben. Der Einsatz von robotergesteuerter Prozessautomatisierung, KI und die sich verändernde Natur der Arbeit sind einige der sich entwickelnden Trends, von denen erwartet wird, dass sie das Wachstum vorantreiben. Agile Ansätze werden immer beliebter, insbesondere wenn es darum geht, die Benutzer- oder Kundenerfahrung zu analysieren und das Produkt kontinuierlich weiterzuentwickeln

Das On-Premise-Segment hatte im Jahr 2021 mit über 64 % den größten Marktanteil. Zahlreiche Organisationen haben den On-Premise-Bereitstellungsmodus übernommen, da er keine Internetverbindung erfordert und eine einfache Anpassung der Software an die Geschäftsprozessanforderungen von ermöglicht Kunden. Die On-Premise-Implementierung dient auch der Steigerung der betrieblichen Effizienz und der Einrichtung eines Kontrollzentrums innerhalb einer Organisation zur effizienten Koordinierung und Steuerung verschiedener Projektmanagementaufgaben und Geschäftsvorgänge

Aufgrund technologischer Entwicklungen und anderer Vorteile wie Kosteneffizienz und minimaler Betriebskosten wird erwartet, dass das Segment der gehosteten Bereitstellung die am schnellsten wachsende Kategorie sein wird. Der Hauptvorteil dieser Bereitstellungsstrategie besteht darin, dass Unternehmen, die gehostete Dienste verwenden, diese nicht regelmäßig aktualisieren müssen. Die Dienstanbieter können die Systemsoftware und die Dienste nach Bedarf aktualisieren. Von den Herstellern wird erwartet, dass sie einen auf Hosted Managed Services (HMS) basierenden Bereitstellungsansatz verwenden, um die Kontrolle über die steigenden IT- und Lizenzkosten zurückzugewinnen und gleichzeitig die IT-Mitarbeiter davon abzuhalten, ihre Zeit mit Upgrades und Systemaktualisierungen zu verbringen, anstatt neue Geschäfte zu unterstützen

Das Segment der großen Unternehmen hatte 2021 mit über 60 % den größten Marktanteil. Große Unternehmen haben es mit großen Datenmengen zu tun, die erfolgreich gepflegt und lokal und remote zugänglich sein müssen. Darüber hinaus wenden sich große Organisationen zunehmend Managed Security Services zu, um die Sicherheit ihrer Unternehmensdaten zu gewährleisten und zu überwachen. Aufgrund zunehmender Cyberangriffe und weniger entwickelter Infrastrukturen zur Erkennung von Sicherheitsverletzungen sind verwaltete Sicherheitsdienste die am häufigsten nachgefragten Dienste von Unternehmen in der gesamten Region. Ein Cyberangriff oder eine Datenschutzverletzung bei einem großen Unternehmen in APAC kann zu erheblichen Verlusten führen. Die wichtigsten Branchen, die zum Managed-Services-Markt in der Region beitragen, sind Einzelhandel und Konsumgüter, Gesundheitswesen, Fertigung und Telekommunikation& ES

Es wird erwartet, dass die Stärkung der Regierung durch verschiedene Arten, einschließlich Darlehen, Steuererleichterungen, soziale Unterstützung und finanzielle Unterstützung, die sich auf die Förderung und Förderung von KMU und verschiedene digitale KMU-Kampagnen weltweit konzentrieren, das Wachstum des KMU-Segments ankurbeln wird. Andere Faktoren, von denen erwartet wird, dass sie die Segmentexpansion während des geplanten Zeitraums ankurbeln, sind die zunehmende Einführung moderner IT-Infrastrukturen und der Automatisierung von Geschäftsabläufen durch KMU. Cloud Computing, Automatisierung und Virtualisierung wurden kombiniert, um eine Bereitstellungsplattform zu entwickeln, die verwaltete Dienste für kleine Unternehmen viel kostengünstiger und effizienter bereitstellt. In einem Cloud-Brokerage-Modell haben sich Managed Service Provider (MSPs) mit Cloud Service Providern (CSPs) zusammengetan und fungieren effektiv als Reseller. Kleinere Unternehmen werden wahrscheinlich ihre IT-Ausgaben erhöhen, was Managed Service Providern zugute kommt, insbesondere wenn sie auf automatisierte Dienste und die Cloud umsteigen und mit innovativen digitalen Technologien experimentieren

Das Finanzdienstleistungssegment machte im Jahr 2021 mit über 19 % den größten Umsatzanteil aus. Finanzinstitute wenden sich Managed Services zu, um verschiedene Probleme anzugehen, darunter das Schritthalten mit technologischen Fortschritten, Markt- und Regulierungsänderungen und einem drohenden Mangel an Mitarbeitern mit Erfahrung in Spitzentechnologien, unter anderem. Langfristig dient das Managed-Services-Modell häufig der Verwaltung von Unternehmensprozessen und -abläufen bei gleichzeitiger Steigerung der betrieblichen Effizienz und Produktqualität. Managed Services werden immer beliebter, da Unternehmen nach einem strategischeren Ansatz suchen, um ihren Betrieb effektiv zu betreiben, zu organisieren und zu schützen. Die langfristige, eng integrierte Struktur einer Managed-Services-Partnerschaft bietet neben Kosteneinsparungen auch erhebliche strategische Vorteile. Die Bank kann ihr Domizil, ihre Investitionsabdeckung und ihr Volumen erweitern, ohne mehr Geld zu investieren, indem sie eine skalierbare, weltweite Drittanbieter-Lieferinfrastruktur auf Pay-per-Use-Basis nutzt

Einzelhändler, die Managed Services nutzen, können ihre Geschäftsabläufe automatisieren und sich auf ihre Kernaktivitäten konzentrieren. Einige Beispiele für Managed Services im Einzelhandel sind Asset Management für den Einzelhandel, Helpdesk für den Einzelhandel sowie Fernüberwachungs- und -verwaltungsdienste. Ein Managed Service Provider kann das Wissen und die Unterstützung bieten, die für die effiziente Verwaltung und Wartung des IT-Netzwerks der Einzelhandels- und Konsumgüterindustrie erforderlich sind. Schnell wachsende Einzelhändler übersehen häufig die Infrastruktur, die für ihre Expansion erforderlich ist. Daher ermöglicht der Einsatz von Retail Managed Services Providern dem Unternehmen, in Zeiten des Wachstums flexibler zu sein

Nordamerika dominierte 2021 den Weltmarkt mit einem Umsatzanteil von über 32 %. Aufgrund der starken Betonung der Digitalisierung senken IT-Unternehmen in den USA ihre Betriebskosten, insbesondere im Zuge der Pandemie; Sie führen eine Vielzahl von Managed Services ein, um die betriebliche Effizienz zu verbessern. Unternehmen in den USA sind mehr auf Managed Service Provider (MSPs) angewiesen, hauptsächlich für IT-Supportdienste, um angesichts der fortschreitenden Digitalisierung wettbewerbsfähig zu bleiben

Es wird erwartet, dass der regionale Markt im asiatisch-pazifischen Raum im geplanten Zeitraum eine signifikante CAGR erleben wird. Es wird prognostiziert, dass mehrere Unternehmen in der Region Asien-Pazifik während des gesamten Prognosezeitraums wesentlich zum Wachstum des Marktes beitragen werden, indem sie Cloud-basierte Lösungen implementieren und Investitionen in die Datensicherheit steigern. Darüber hinaus wird erwartet, dass steigende Ausgaben aufgrund der Einführung von Spitzentechnologien wie Cloud-basierter Technologie und fortschrittlicher Technologie für die Unternehmensentwicklung durch Organisationen zum Marktwachstum beitragen werden

Die großen Marktteilnehmer setzen auf Fusionen& Akquisitionen, Joint Ventures und strategische Partnerschaften, um ihre jeweiligen Marktanteile zu verteidigen und auszubauen. Die Akteure arbeiten auch zusammen und erwerben andere Organisationen, die sich darauf freuen, ihre Geschäftsprozesse zu automatisieren, zu digitalisieren und zu rationalisieren, um einen Wettbewerbsvorteil zu erlangen. Beispielsweise erwarb Accenture im Juli 2021 Cloudworks, einen Anbieter von Oracle Cloud-Implementierungsdiensten in Nordamerika. Die Übernahme würde dem ehemaligen Unternehmen helfen, seine Reichweite in Kanada zu erweitern, indem es dem Kunden Oracle-Lösungen anbietet

Marktteilnehmer investieren hauptsächlich in die Entwicklung neuer Produkte und die Erweiterung des Produktportfolios und engagieren sich gleichzeitig in R&D Aktivitäten, um kostengünstige und zuverlässige Managed-Services-Lösungen anzubieten. Sie konzentrieren sich auch auf die Verbesserung von Cloud-Diensten, um die digitale Transformation der etablierten Unternehmen verschiedener Endverbraucherbranchen zu unterstützen. Beispielsweise hat die DXC Technology Company im November 2019 eine neue Cloud-Lösung namens DXC Managed Multi-Cloud Services eingeführt. Die neue Lösung basiert auf VMware, das ein konsistentes Service-Management bietet und es Benutzern ermöglicht, Investitionen in VMware zu maximieren, um einen Multi-Cloud-Wettbewerbsvorteil zu nutzen. Einige der führenden Akteure auf dem globalen Managed Services-Markt sind:

Accenture-PLC

Alcatel-Lucent Enterprise

AT&T Inc

Avaya Inc

BMC-Software, Inc

CA-Technologien

Cisco Systems, Inc

DXC-Technologieunternehmen

Ericsson

Fujitsu Limited

Hewlett Packard Enterprise Development LP

International Business Machines Corporation

Lenovo Group Limited

|

|Marktgrößenwert im Jahr 2022

|

|

267,35 Milliarden US-Dollar

|

|

Umsatzprognose 2030

|

|

731,08 Mrd. USD

|

|

Wachstumsrate

|

|

CAGR von 13,4 % von 2022 bis 2030

|

|

Basisjahr für die Schätzung

|

|

2021

|

|

Historische Daten

|

|

2017 - 2020

|

|

Prognosezeitraum

|

|

2022 - 2030

|

|

Quantitative Einheiten

|

|

Umsatz in Mrd. USD und CAGR von 2022 bis 2030

|

|

Abdeckung melden

|

|

Umsatzprognose, Unternehmensranking, Wettbewerbslandschaft, Wachstumsfaktoren und Trends

|

|

Segmente abgedeckt

|

|

Lösung, Managed Information Service (MIS), Bereitstellung, Unternehmensgröße, Endnutzung, Region

|

|

Regionaler Geltungsbereich

|

|

Nordamerika; Europa; Asien-Pazifik; Lateinamerika; MEA

|

|

Länderbereich

|

|

UNS.; Kanada; VEREINIGTES KÖNIGREICH.; Deutschland; China; Indien; Japan; Brasilien

|

|

Wichtige Unternehmen im Profil

|

|

Accenture-PLC; Alcatel-Lucent Enterprise; AT&T Inc.; Avaya Inc.; BMC-Software, Inc.; CA-Technologien; Cisco Systems, Inc.; DXC-Technologieunternehmen; Ericsson; Fujitsu Limited; Hewlett Packard Enterprise Development LP; International Business Machines Corporation; Lenovo Group Limited

|

|

Anpassungsumfang

|

|

Kostenlose Berichtanpassung (entspricht bis zu 8 Analystenarbeitstagen) beim Kauf. Hinzufügen oder Ändern von Land, Region& Segmentumfang

|

|

Preise und Kaufoptionen

|

|

Nutzen Sie maßgeschneiderte Kaufoptionen, um Ihre genauen Forschungsanforderungen zu erfüllen. Erkunden Sie Kaufoptionen

Dieser Bericht prognostiziert das Umsatzwachstum auf globaler, regionaler und Länderebene und bietet eine Analyse der neuesten Branchentrends in jedem der Untersegmente von 2017 bis 2030. Für diese Studie hat Grand View Research den globalen Marktbericht für verwaltete Dienste segmentiert zu Lösung, Managed Information Service (MIS), Bereitstellung, Unternehmensgröße, Endnutzung und Region:

**Lösungsausblick (Umsatz, Mrd. USD, 2017–2030

Verwaltetes Rechenzentrum

Verwaltetes Netzwerk

Managed Mobility

Verwaltete Infrastruktur

Verwaltete Sicherung und Wiederherstellung

Managed Kommunikation

Verwaltete Informationen

Verwaltete Sicherheit

**Managed Information Service (MIS) Outlook (Umsatz, Mrd. USD, 2017–2030

Geschäftsprozess-Outsourcing (BPO)

Systeme zur Unternehmensunterstützung

Projekt& Portfoliomanagement

Andere

**Bereitstellungsausblick (Umsatz, Mrd. USD, 2017–2030

Vor Ort

Bereitgestellt

**Ausblick auf Unternehmensgröße (Umsatz, Mrd. USD, 2017–2030

Kleiner& Mittlere Unternehmen (KMU)

Große Unternehmen

**Endnutzungsausblick (Umsatz, Mrd. USD, 2017–2030

Finanzdienstleistungen

Regierung

Gesundheitswesen

IT& Telekom

Herstellung

Medien& Unterhaltung

Einzelhandel

Andere

**Regionaler Ausblick (Umsatz, Mrd. USD, 2017–2030

Nordamerika

UNS

Kanada

Europa

VEREINIGTES KÖNIGREICH

Deutschland

Asien-Pazifik

China

Indien

Japan

Lateinamerika

Brasilien

Naher Osten& Afrika (MEA)

b. Die globale Marktgröße für Managed Services wurde auf 239,71 Mrd. USD im Jahr 2021 geschätzt und wird voraussichtlich 267,35 Mrd. USD im Jahr 2022 erreichen

b. Der globale Managed-Services-Markt wird von 2022 bis 2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 13,4 % aufweisen und bis 2030 731,08 Mrd. USD erreichen

b. Nordamerika dominierte den Managed-Services-Markt mit einem Anteil von über 30 % im Jahr 2021. Dies ist auf die Konzentration einer beträchtlichen Anzahl von MSPs in der Region zurückzuführen

b. Zu den Hauptakteuren, die auf dem Managed-Services-Markt tätig sind, gehören Accenture PLC; Fujitsu Limited; IBM Corporation; Cisco Systems, Inc.; Ericsson; Lenovo Group Limited; DXC-Technologieunternehmen; und Hewlett Packard Enterprise Development LP

b. Zu den Schlüsselfaktoren, die das Wachstum des Managed Services-Marktes vorantreiben, gehören die zunehmende Abhängigkeit von IT-Operationen und neuen Anwendungen zur Verbesserung der Unternehmensproduktivität sowie der Bedarf an spezialisierten MSPs zur Verwaltung komplexer IT-Infrastrukturen und zur Reduzierung der IT-Personalkosten

ERHALTEN SIE EINE KOSTENLOSE PROBE

Dieses KOSTENLOSE Beispiel enthält Marktdatenpunkte, die von Trendanalysen bis hin zu Marktschätzungen reichen& Vorhersagen. Überzeugen Sie sich selbst

BENÖTIGEN SIE EINEN INDIVIDUELLEN BERICHT?

Wir können jeden Bericht anpassen -

**kostenlos** – einschließlich Kauf von eigenständigen Abschnitten oder Berichten auf Länderebene sowie erschwingliche Rabatte für Start-ups& Universitäten

Kontaktieren Sie uns jetzt, um unsere besten Preise zu erhalten

**ESOMAR-zertifizierte& Mitglied** **Führende KMU-Auszeichnung von D&B**

Wir sind DSGVO- und CCPA-konform! Ihre Transaktion& persönlichen Informationen zu verbessern, ist sicher und geschützt. Für weitere Details lesen Sie bitte unsere Datenschutzerklärung

"Die Qualität der Forschung, die sie für uns durchgeführt haben, war ausgezeichnet."

Lösungen für künstliche Intelligenz (KI), Virtual Reality (VR) und Augmented Reality (AR) werden voraussichtlich einen wesentlichen Beitrag leisten, um auf die COVID-19-Pandemie zu reagieren und sich ständig weiterentwickelnden Herausforderungen zu stellen. Die bestehende Situation aufgrund des Ausbruchs der Epidemie wird pharmazeutische Anbieter und Gesundheitseinrichtungen dazu inspirieren, ihre R&D Investitionen in KI, die als Kerntechnologie für verschiedene Initiativen fungieren. Von der Versicherungswirtschaft wird erwartet, dass sie sich dem Kosteneffizienzdruck stellen wird. Der Einsatz von KI kann dabei helfen, die Betriebskosten zu senken und gleichzeitig die Kundenzufriedenheit während des Verlängerungsprozesses, der Ansprüche und anderer Dienstleistungen zu erhöhen. VR/AR kann beim E-Learning helfen, für das die Nachfrage aufgrund der Schließung vieler Schulen und Universitäten stark steigen wird. Darüber hinaus kann sich VR/AR auch als wertvolle Lösung für die Bereitstellung von Fernunterstützung erweisen, da es dabei helfen kann, unnötige Reisen zu vermeiden. Der Bericht wird COVID-19 als einen wichtigen Marktbeitrag berücksichtigen

Wir wissen Ihre Investition zu schätzen und bieten mit jedem Bericht eine kostenlose Anpassung an, um Ihre genauen Forschungsanforderungen zu erfüllen.