Saiz pasaran perkhidmatan terurus global bernilai USD 239.71 bilion pada 2021 dan dijangka berkembang pada kadar pertumbuhan tahunan kompaun (CAGR) sebanyak 13.4% dari 2022 hingga 2030. Wabak pandemik COVID-19, yang telah mencetuskan keperluan untuk automasi perniagaan kerana perniagaan secara agresif menggunakan kerja jauh, boleh dikaitkan dengan pertumbuhan. Menurut laporan IDG yang ditugaskan oleh NTT Ltd., hampir 55% syarikat mendekati penyedia perkhidmatan terurus untuk memilih perkhidmatan nilai tambah mereka dan mengurangkan risiko keselamatan, yang telah berlipat ganda sejak wabak wabak itu apabila pekerja bekerja dari jauh dan rakan kongsi perniagaan dan pelanggan. bergantung sepenuhnya pada komunikasi elektronik. Aliran ini dijangka mewujudkan peluang pertumbuhan yang besar untuk penyedia perkhidmatan terurus dalam jangka pendek dan panjang

Perkhidmatan terurus membantu perniagaan meningkatkan kecekapan operasi dan mengurangkan perbelanjaan operasi sambil membolehkan mereka memberi tumpuan dengan lebih berkesan pada kecekapan teras. Perkhidmatan terurus memastikan pengagihan dan penggunaan sumber yang optimum dan seterusnya membantu dalam menambah keuntungan keseluruhan dan meningkatkan kecekapan operasi. Infrastruktur berskala dan model perkhidmatan terurus yang fleksibel memudahkan perniagaan bertindak balas terhadap kemajuan teknologi. Semua faktor tersebut dijangka memacu pertumbuhan pasaran sepanjang tempoh ramalan

Perkhidmatan terurus melibatkan fungsi pengurusan penyumberan luar kepada pihak ketiga untuk memajukan operasi perniagaan. Pengenalan teknologi berasaskan awan dan percambahan teknologinya telah membawa kepada perkhidmatan terurus. Perkhidmatan terurus membantu perniagaan dalam meningkatkan kecekapan operasi dan mengurangkan perbelanjaan operasi syarikat. Keutamaan yang semakin meningkat untuk fungsi pengurusan penyumberan luar kepada penyedia perkhidmatan awan dan penyedia perkhidmatan terurus dijangka memacu pertumbuhan pasaran sepanjang tempoh ramalan

Wabak pandemik COVID-19 terutamanya mendorong perniagaan untuk memberikan penekanan yang kuat terhadap kerja jauh. Penggunaan perkhidmatan awan telah meningkat terutamanya apabila perniagaan terus berminat untuk memastikan kesinambungan perniagaan semasa sekatan yang dikenakan oleh pelbagai kerajaan sebagai sebahagian daripada usaha untuk membendung penyebaran coronavirus. Kebanyakan syarikat sudah pun memperbaharui kontrak mereka dengan penyedia perkhidmatan awan terurus dengan menjangkakan migrasi awan semakin biasa di kalangan perusahaan, dan dalam beberapa kes, malah mendapat daya tarikan. Tambahan pula, perniagaan dan organisasi memberikan penekanan yang kuat terhadap penggunaan teknologi terkini, seperti pembelajaran mesin dan realiti tambahan, bersama-sama dengan infrastruktur IT sedia ada mereka sebagai sebahagian daripada usaha untuk menggalakkan transformasi digital

Penggunaan teknologi terkini seperti Kepintaran Buatan (AI), pengurusan awan dan lain-lain akhirnya membantu organisasi memenuhi pelbagai keperluan perniagaan berfungsi sambil memacu pengoptimuman proses perniagaan. Perkhidmatan terurus memberikan fungsi yang berkesan pada kos yang minimum tanpa menjejaskan kualiti. Selain itu, perkhidmatan terurus juga menyokong dan memastikan kebolehpercayaan dan ketekalan perkhidmatan yang ditawarkan untuk pelbagai proses perniagaan

Walau bagaimanapun, kekurangan pengetahuan dan pengalaman yang tersembunyi dalam menyepadukan teknologi baharu dan melaksanakan perkhidmatan terurus dijangka mengehadkan pertumbuhan pasaran perkhidmatan terurus sepanjang tempoh ramalan. Faktor lain, seperti kebimbangan tentang keberkesanan model perkhidmatan terurus, kebimbangan tentang keselamatan data dan perlindungan privasi, dan keperluan untuk sumber mahir, antara lain, dijangka mengehadkan pertumbuhan pasaran sedikit sebanyak.

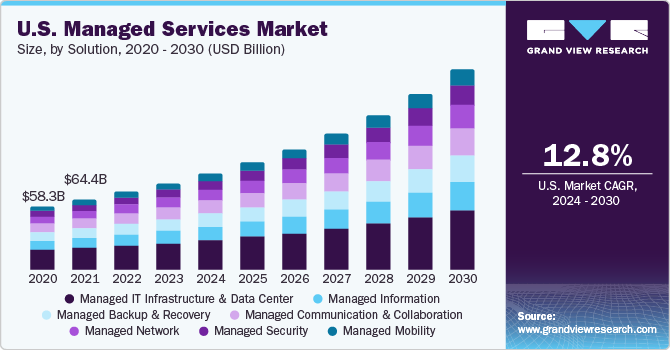

Segmen pusat data terurus menyumbang bahagian pasaran terbesar melebihi 16% pada 2021. Segmen pusat data terurus dijangka menyaksikan pertumbuhan berikutan penyepaduan berterusan teknologi canggih ke dalam infrastruktur korporat sedia ada dan baharu. Perkhidmatan pusat data terurus mungkin membantu mengoptimumkan operasi korporat dengan meningkatkan automasi perniagaan dan mengukuhkan pengurusan perniagaan dalam seni bina IT hibrid

Penggunaan perkhidmatan keselamatan terurus dalam sektor penggunaan akhir dijangka meningkat apabila bilangan serangan siber meningkat. Perkhidmatan keselamatan terurus biasanya digunakan dalam operasi perniagaan untuk melindungi data sulit. Kerumitan rangkaian yang semakin meningkat menimbulkan halangan yang teruk kepada pengurusan keselamatan data yang berkesan, yang memerlukan keperluan dan penggunaan perkhidmatan keselamatan terurus. Ia membantu perusahaan bukan sahaja mengesan dan mengurangkan risiko melalui penilaian keselamatan tetapi juga mengautomasikan pemantauan pematuhan, dengan itu, meningkatkan permintaan

Selain itu, penyelesaian pengurusan titik akhir tersedia melalui perkhidmatan IT terurus, mengurus persekitaran titik akhir, melindungi pekerja jauh, mengautomasikan peruntukan dan pematuhan serta menawarkan penyelesaian masalah titik akhir yang lengkap. Organisasi mengguna pakai strategi keselamatan IT yang proaktif untuk melindungi perniagaan mereka dan menjamin identiti dan perkhidmatan/peranti digital individu supaya lebih tangkas, boleh menyesuaikan diri dan bekerjasama dalam usaha mereka untuk mendapatkan aset utama mereka

Segmen Penyumberan Luar Proses Perniagaan (BPO) menyumbang bahagian hasil terbesar pasaran perkhidmatan terurus melebihi 40% pada tahun 2021. Keperluan yang semakin meningkat untuk menggabungkan BPO sebagai sebahagian daripada strategi perniagaan untuk memberi tumpuan kepada kekuatan teras dan meningkatkan keuntungan dijangka memacu pertumbuhan segmen BPO sepanjang tempoh ramalan. Penggunaan perkhidmatan BPO diunjurkan didorong oleh beberapa faktor, termasuk tumpuan pada automasi proses, alat pengurusan media sosial dan pelaburan dalam pengkomputeran awan

Pelbagai industri mengintegrasikan analisis dengan pengurusan projek dan portfolio, kerana ia meningkatkan keupayaan membuat keputusan organisasi. Perkhidmatan ini digunakan secara meluas oleh pengurus projek kerana beberapa kelebihan, seperti perancangan kapasiti dan pengurusan sumber yang lebih baik, peningkatan produktiviti, dan peningkatan ketangkasan. Ini dijangka memacu pertumbuhan segmen tersebut. Penggunaan automasi proses robotik, AI, dan sifat kerja yang berubah-ubah adalah beberapa trend pembangunan yang dijangka memacu pertumbuhan. Pendekatan tangkas menjadi lebih popular, terutamanya apabila menganalisis pengalaman pengguna atau pelanggan dan terus meningkatkan produk

Segmen di premis menyumbang bahagian pasaran terbesar melebihi 64% pada tahun 2021. Banyak organisasi telah menggunakan mod penggunaan di premis kerana ia tidak memerlukan sambungan internet dan membolehkan penyesuaian mudah perisian untuk memenuhi keperluan proses perniagaan pelanggan. Pelaksanaan di premis juga dalam meningkatkan kecekapan operasi dan mewujudkan pusat kawalan dalam organisasi untuk menyelaras dan mengawal pelbagai tugas pengurusan projek dan operasi perniagaan dengan cekap.

Disebabkan oleh perkembangan teknologi dan faedah lain seperti keberkesanan kos dan kos operasi yang minimum, segmen penggunaan yang dihoskan dijangka menjadi kategori yang paling pesat berkembang. Kelebihan utama strategi penggunaan ini ialah perusahaan yang menggunakan perkhidmatan yang dihoskan tidak perlu menaik tarafnya dengan kerap. Pembekal perkhidmatan boleh menaik taraf perisian dan perkhidmatan sistem mengikut keperluan. Pengilang dijangka menggunakan pendekatan penggunaan berasaskan perkhidmatan terurus yang dihoskan (HMS) untuk mendapatkan semula kawalan ke atas perbelanjaan IT dan pelesenan yang semakin meningkat sambil membebaskan pekerja IT daripada menghabiskan masa mereka untuk naik taraf dan kemas kini sistem daripada menyokong perniagaan baharu

Segmen perusahaan besar menyumbang bahagian pasaran terbesar melebihi 60% pada 2021. Perniagaan besar berurusan dengan sejumlah besar data yang mesti berjaya diselenggara dan boleh diakses secara tempatan dan jauh. Tambahan pula, organisasi besar semakin beralih kepada perkhidmatan keselamatan terurus untuk menyimpan dan memantau keselamatan data korporat mereka. Disebabkan oleh peningkatan serangan siber dan infrastruktur yang kurang dibangunkan untuk mengesan pelanggaran, perkhidmatan keselamatan terurus ialah perkhidmatan yang paling diminta oleh perniagaan di seluruh rantau ini. Serangan siber atau pelanggaran data di sebuah syarikat besar di APAC mungkin mengakibatkan kerugian yang besar. Penegak utama yang menyumbang kepada pasaran perkhidmatan terurus di rantau ini ialah barangan runcit dan pengguna, penjagaan kesihatan, pembuatan dan telekom& IT

Meningkatkan kerajaan melalui pelbagai jenis, termasuk pinjaman, pelepasan cukai, sokongan sosial dan sokongan kewangan, yang menumpukan pada menggalakkan dan mempromosikan PKS dan pelbagai kempen PKS digital di seluruh dunia, dijangka memacu pertumbuhan segmen PKS. Faktor lain yang dijangka meningkatkan pengembangan segmen dalam tempoh unjuran termasuk penggunaan infrastruktur teknologi maklumat moden dan automasi operasi perniagaan yang semakin meningkat oleh PKS. Pengkomputeran awan, automasi dan virtualisasi telah digabungkan untuk membangunkan platform penyampaian yang menyediakan perkhidmatan terurus kepada perniagaan kecil dengan lebih kos efektif dan cekap. Dalam model pembrokeran awan, pembekal perkhidmatan terurus (MSP) telah bekerjasama dengan penyedia perkhidmatan awan (CSP) dan berfungsi sebagai penjual semula dengan berkesan. Firma yang lebih kecil mungkin akan meningkatkan perbelanjaan IT mereka, memanfaatkan penyedia perkhidmatan terurus, terutamanya apabila mereka beralih ke perkhidmatan automatik, awan dan bereksperimen dengan teknologi digital yang inovatif

Segmen perkhidmatan kewangan menyumbang bahagian hasil terbesar melebihi 19% pada tahun 2021. Institusi kewangan beralih kepada perkhidmatan terurus untuk menangani pelbagai isu, termasuk mengikuti perkembangan teknologi, perubahan pasaran dan peraturan, serta kekurangan pekerja yang mempunyai pengalaman dalam teknologi canggih, antara lain. Dalam jangka panjang, model perkhidmatan terurus selalunya dalam pengurusan proses dan operasi syarikat sambil meningkatkan kecekapan operasi dan kualiti produk. Perkhidmatan terurus menjadi semakin popular apabila perniagaan mencari pendekatan yang lebih strategik untuk mengendalikan, mengatur dan melindungi operasi mereka dengan berkesan. Struktur bersepadu jangka panjang perkongsian perkhidmatan terurus yang bersepadu memberikan manfaat strategik yang ketara selain penjimatan kos. Bank boleh mengembangkan liputan dan volum domisil dan pelaburannya tanpa melabur lebih banyak wang dengan menggunakan infrastruktur penghantaran pihak ketiga yang berskala di seluruh dunia pada asas bayar setiap penggunaan

Peruncit yang menggunakan perkhidmatan terurus boleh mengautomasikan operasi perniagaan mereka, memfokuskan pada aktiviti teras mereka. Beberapa contoh perkhidmatan terurus runcit termasuk pengurusan aset runcit, meja bantuan runcit dan perkhidmatan pemantauan dan pengurusan jauh. Pembekal perkhidmatan terurus boleh memberikan pengetahuan dan bantuan yang diperlukan untuk mengurus dan mengekalkan rangkaian IT industri runcit dan barangan pengguna dengan cekap. Peruncit yang berkembang pesat sering mengabaikan infrastruktur yang diperlukan untuk menyokong pengembangan mereka. Oleh itu, penggunaan pembekal perkhidmatan terurus runcit membolehkan syarikat menjadi lebih fleksibel semasa masa pertumbuhan

Amerika Utara menguasai pasaran global pada tahun 2021 dengan bahagian hasil lebih 32%. Disebabkan penekanan yang ketara terhadap pendigitalan, firma IT di A.S. menurunkan perbelanjaan operasi, terutamanya berikutan wabak itu; mereka mengguna pakai pelbagai perkhidmatan terurus untuk meningkatkan kecekapan operasi. Perniagaan di A.S. lebih bergantung kepada penyedia perkhidmatan terurus (MSP), terutamanya untuk perkhidmatan sokongan IT, untuk kekal berdaya saing dalam menghadapi pendigitalan yang berterusan

Pasaran serantau Asia Pasifik dijangka menyaksikan CAGR yang ketara sepanjang tempoh yang diunjurkan. Beberapa firma di rantau Asia Pasifik diramalkan menyumbang dengan ketara kepada pertumbuhan pasaran sepanjang tempoh ramalan dengan melaksanakan penyelesaian berasaskan awan dan meningkatkan pelaburan keselamatan data. Tambahan pula, peningkatan perbelanjaan disebabkan organisasiâ penggunaan teknologi termaju seperti teknologi berasaskan awan dan teknologi termaju untuk pembangunan syarikat dijangka menyumbang kepada pertumbuhan pasaran

Pemain pasaran utama memberi tumpuan kepada penggabungan& pengambilalihan, usaha sama dan perkongsian strategik untuk mempertahankan dan mengembangkan bahagian pasaran masing-masing. Para pemain juga bekerjasama dan memperoleh organisasi lain yang berharap untuk mengautomasikan, mendigitalkan dan memperkemas proses perniagaan mereka untuk memperoleh kelebihan daya saing. Sebagai contoh, pada Julai 2021, Accenture memperoleh Cloudworks, penyedia perkhidmatan pelaksanaan Oracle Cloud di Amerika Utara. Pengambilalihan itu akan membantu bekas syarikat itu mengembangkan jangkauannya di Kanada dengan menyediakan penyelesaian Oracle kepada pelanggan

Pemain pasaran terutamanya melabur dalam pembangunan produk baharu dan pengembangan portfolio produk sambil terlibat dalam R &D aktiviti untuk menawarkan penyelesaian perkhidmatan terurus yang menjimatkan kos dan boleh dipercayai. Mereka juga menumpukan pada meningkatkan perkhidmatan awan untuk menyokong transformasi digital penyandang pelbagai industri penggunaan akhir. Sebagai contoh, pada November 2019, Syarikat Teknologi DXC melancarkan penyelesaian awan baharu yang dinamakan Perkhidmatan Berbilang Awan Terurus DXC. Penyelesaian baharu ini dikuasakan oleh VMware, yang menyediakan pengurusan perkhidmatan yang konsisten dan membolehkan pengguna memaksimumkan pelaburan dalam VMware untuk mengambil kelebihan daya saing berbilang awan. Beberapa pemain terkemuka yang beroperasi dalam pasaran perkhidmatan terurus global ialah:

Accenture PLC

Alcatel-Lucent Enterprise

AT &T Inc

Avaya Inc

BMC Software, Inc

Teknologi CA

Cisco Systems, Inc

Syarikat Teknologi DXC

Ericsson

Fujitsu Terhad

Hewlett Packard Enterprise Development LP

Perbadanan Mesin Perniagaan Antarabangsa

Kumpulan Lenovo Terhad

|

|Nilai saiz pasaran pada 2022

|

|

USD 267.35 bilion

|

|

Ramalan hasil pada 2030

|

|

USD 731.08 bilion

|

|

Kadar pertumbuhan

|

|

CAGR sebanyak 13.4% dari 2022 hingga 2030

|

|

Tahun asas untuk anggaran

|

|

2021

|

|

Data sejarah

|

|

2017 - 2020

|

|

Tempoh ramalan

|

|

2022 - 2030

|

|

Unit kuantitatif

|

|

Hasil dalam USD bilion dan CAGR dari 2022 hingga 2030

|

|

Laporkan liputan

|

|

Ramalan hasil, kedudukan syarikat, landskap kompetitif, faktor pertumbuhan dan arah aliran

|

|

Segmen diliputi

|

|

Penyelesaian, perkhidmatan maklumat terurus (MIS), penggunaan, saiz perusahaan, penggunaan akhir, wilayah

|

|

Skop serantau

|

|

Amerika Utara; Eropah; Asia Pasifik; Amerika Latin; MEA

|

|

Skop negara

|

|

A.S.; Kanada; U.K.; Jerman; China; India; Jepun; Brazil

|

|

Syarikat utama diprofilkan

|

|

Accenture PLC; Alcatel-Lucent Enterprise; AT &T Inc.; Avaya Inc.; BMC Software, Inc.; CA Technologies; Cisco Systems, Inc.; Syarikat Teknologi DXC; Ericsson; Fujitsu Limited; Hewlett Packard Enterprise Development LP; Perbadanan Mesin Perniagaan Antarabangsa; Kumpulan Lenovo Terhad

|

|

Skop penyesuaian

|

|

Penyesuaian laporan percuma (bersamaan dengan sehingga 8 hari bekerja penganalisis) dengan pembelian. Penambahan atau pengubahan kepada negara, serantau& skop segmen

|

|

Pilihan harga dan pembelian

|

|

Dapatkan pilihan pembelian tersuai untuk memenuhi keperluan penyelidikan tepat anda. Terokai pilihan pembelian

Laporan ini meramalkan pertumbuhan hasil di peringkat global, serantau dan negara serta menyediakan analisis arah aliran industri terkini dalam setiap subsegmen dari 2017 hingga 2030. Untuk kajian ini, Grand View Research telah membahagikan laporan pasaran perkhidmatan terurus global berdasarkan mengenai penyelesaian, perkhidmatan maklumat terurus (MIS), penggunaan, saiz perusahaan, penggunaan akhir dan wilayah:

**Tinjauan Penyelesaian (Hasil, USD Billion, 2017 - 2030

Pusat Data Terurus

Rangkaian Terurus

Mobiliti Terurus

Infrastruktur Terurus

Sandaran dan Pemulihan Terurus

Komunikasi Terurus

Maklumat Terurus

Keselamatan Terurus

**Tinjauan Perkhidmatan Maklumat Terurus (MIS) (Hasil, USD Billion, 2017 - 2030

Penyumberan Luar Proses Perniagaan (BPO)

Sistem Sokongan Perniagaan

Projek& Pengurusan portfolio

Lain-lain

**Tinjauan Penggunaan (Hasil, USD Billion, 2017 - 2030

Di premis

Dihoskan

**Tinjauan Saiz Perusahaan (Hasil, USD Billion, 2017 - 2030

Kecil& Perusahaan Sederhana (PKS)

Perusahaan Besar

**Tinjauan Penggunaan Akhir (Hasil, USD Billion, 2017 - 2030

Perkhidmatan kewangan

Kerajaan

Penjagaan kesihatan

IT& Telekom

Pembuatan

Media& Hiburan

Runcit

Lain-lain

**Tinjauan Serantau (Hasil, USD Billion, 2017 - 2030

Amerika Utara

A.S

Kanada

Eropah

U.K

Jerman

Asia Pasifik

China

India

Jepun

Amerika Latin

Brazil

Timur Tengah& Afrika (MEA)

b. Saiz pasaran perkhidmatan terurus global dianggarkan berjumlah USD 239.71 bilion pada 2021 dan dijangka mencapai USD 267.35 bilion pada 2022

b. Pasaran perkhidmatan terurus global dijangka mencapai kadar pertumbuhan tahunan kompaun sebanyak 13.4% dari 2022 hingga 2030 untuk mencapai USD 731.08 bilion menjelang 2030

b. Amerika Utara menguasai pasaran perkhidmatan terurus dengan bahagian lebih 30% pada 2021. Ini disebabkan oleh penumpuan sejumlah besar MSP di rantau ini

b. Beberapa pemain utama yang beroperasi dalam pasaran perkhidmatan terurus termasuk Accenture PLC; Fujitsu Limited; IBM Corporation; Cisco Systems, Inc.; Ericsson; Kumpulan Lenovo Terhad; Syarikat Teknologi DXC; dan Hewlett Packard Enterprise Development LP

b. Faktor utama yang mendorong pertumbuhan pasaran perkhidmatan terurus termasuk peningkatan pergantungan pada operasi IT dan aplikasi baharu untuk meningkatkan produktiviti perniagaan dan keperluan untuk MSP khusus untuk mengurus infrastruktur IT yang kompleks dan mengurangkan kos kakitangan IT.

DAPATKAN SAMPEL PERCUMA

Sampel PERCUMA ini termasuk titik data pasaran, daripada analisis arah aliran hingga anggaran pasaran& ramalan. Lihatlah sendiri

PERLUKAN LAPORAN TERSUAI?

Kami boleh menyesuaikan setiap laporan -

**percuma** - termasuk membeli bahagian yang berdiri sendiri atau laporan peringkat negara, serta menawarkan diskaun mampu milik untuk pemula& universiti

Hubungi kami sekarang untuk mendapatkan harga terbaik kami

**Disahkan ESOMAR& ahli** **Anugerah PKS terkemuka oleh D &B **

Kami mematuhi GDPR dan CCPA! Transaksi anda& maklumat peribadi adalah selamat dan terjamin. Untuk butiran lanjut, sila baca dasar privasi kami

"Kualiti penyelidikan yang mereka lakukan untuk kami adalah sangat baik."

Penyelesaian Kecerdasan Buatan (AI), Realiti Maya (VR) dan Realiti Diperkukuh (AR) dijangka menyumbang dengan ketara semasa bertindak balas terhadap pandemik COVID-19 dan menangani cabaran yang terus berkembang. Situasi sedia ada berikutan penularan wabak itu akan memberi inspirasi kepada vendor farmaseutikal dan pertubuhan penjagaan kesihatan untuk meningkatkan R mereka &D pelaburan dalam AI, bertindak sebagai teknologi teras untuk membolehkan pelbagai inisiatif. Industri insurans dijangka akan menghadapi tekanan yang berkaitan dengan kecekapan kos. Penggunaan AI boleh membantu dalam mengurangkan kos operasi, dan pada masa yang sama, boleh meningkatkan kepuasan pelanggan semasa proses pembaharuan, tuntutan dan perkhidmatan lain. VR/AR boleh membantu dalam e-pembelajaran, yang mana permintaan akan meningkat berikutan penutupan banyak sekolah dan universiti. Selanjutnya, VR/AR juga boleh membuktikan sebagai penyelesaian yang berharga dalam menyediakan bantuan jauh kerana ia boleh menyokong dalam mengelakkan perjalanan yang tidak perlu. Laporan itu akan mengambil kira COVID-19 sebagai penyumbang pasaran utama

Kami menghargai pelaburan anda dan menawarkan penyesuaian percuma dengan setiap laporan untuk memenuhi keperluan penyelidikan anda yang tepat.