Обсяг глобального ринку керованих послуг у 2021 році оцінювався в 239,71 мільярда доларів США, і очікується, що з 2022 по 2030 рік він зростатиме на 13,4% у середньому на рік. Спалах пандемії COVID-19, який викликав потребу для автоматизації бізнесу, оскільки підприємства агресивно вдаються до дистанційної роботи, можна пояснити зростанням. Відповідно до звіту IDG, розробленого на замовлення NTT Ltd., майже 55% компаній звертаються до постачальників керованих послуг, щоб вибрати їхні додаткові послуги та зменшити ризики безпеки, які зросли після спалаху пандемії, оскільки співробітники працюють віддалено, а ділові партнери та клієнти повністю покладатися на електронний зв’язок. Очікується, що ці тенденції створять величезні можливості для зростання для постачальників керованих послуг у короткостроковій та довгостроковій перспективі

Керовані послуги допомагають підприємствам підвищити операційну ефективність і зменшити операційні витрати, дозволяючи їм ефективніше зосередитися на основних компетенціях. Керовані послуги забезпечують оптимальний розподіл і використання ресурсів, а згодом допомагають підвищити загальну прибутковість і ефективність роботи. Масштабована інфраструктура та гнучкі моделі керованих послуг особливо полегшують реагування компаній на технологічний прогрес. Очікується, що всі ці фактори сприятимуть зростанню ринку протягом прогнозованого періоду

Керовані послуги включають аутсорсинг функцій управління третій стороні для покращення бізнес-операцій. Впровадження хмарних технологій та їх технологічне поширення призвели до появи керованих послуг. Керовані послуги допомагають підприємствам підвищити ефективність роботи та скоротити операційні витрати компаній. Очікується, що зростаюча перевага аутсорсингу функцій управління постачальникам хмарних послуг і постачальникам керованих послуг сприятиме зростанню ринку протягом прогнозованого періоду

Спалах пандемії COVID-19 особливо спонукає підприємства робити сильний акцент на віддалену роботу. Застосування хмарних сервісів особливо зросло, оскільки компанії залишаються зацікавленими в забезпеченні безперервності роботи під час карантину, запровадженого різними урядами в рамках заходів щодо стримування поширення коронавірусу. Більшість компаній уже продовжують свої контракти з постачальниками керованих хмарних послуг, очікуючи, що міграція на хмару стане більш поширеною серед підприємств, а в деяких випадках навіть набере обертів. Крім того, компанії та організації приділяли значну увагу впровадженню новітніх технологій, таких як машинне навчання та доповнена реальність, разом із наявною ІТ-інфраструктурою в рамках зусиль із заохочення цифрової трансформації.

Запровадження новітніх технологій, таких як штучний інтелект (ШІ), хмарне керування та інші, зрештою допомагає організаціям відповідати різноманітним функціональним бізнес-вимогам, водночас оптимізуючи бізнес-процеси. Керовані служби забезпечують ефективні функції за мінімальних витрат без шкоди для якості. Крім того, керовані служби також підтримують і забезпечують надійність і узгодженість послуг, що пропонуються для різних бізнес-процесів

Проте прихований брак знань і досвіду в інтеграції нових технологій і впровадженні керованих послуг, як очікується, обмежить зростання ринку керованих послуг протягом прогнозованого періоду. Очікується, що інші фактори, такі як занепокоєння щодо ефективності моделей керованих послуг, занепокоєння щодо безпеки даних і захисту конфіденційності, а також потреба у кваліфікованих ресурсах, серед іншого, певною мірою обмежать зростання ринку

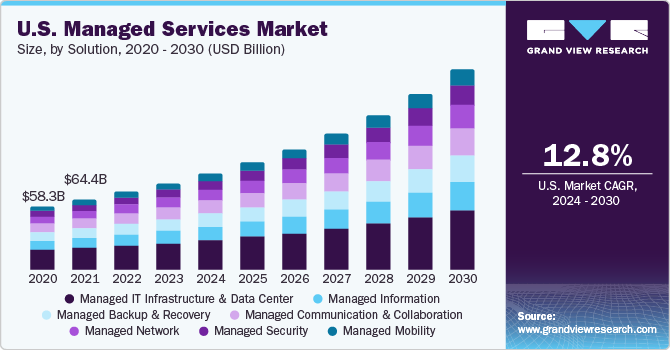

У 2021 році на сегмент керованого центру обробки даних припадала найбільша частка ринку – понад 16%. Очікується, що сегмент керованого центру обробки даних буде зростати завдяки продовженню інтеграції передових технологій у існуючу та нову корпоративну інфраструктуру. Послуги керованого центру обробки даних можуть допомогти оптимізувати корпоративні операції шляхом підвищення автоматизації бізнесу та посилення управління бізнесом у гібридній ІТ-архітектурі

Очікується, що використання керованих служб безпеки в секторах кінцевого використання зросте зі збільшенням кількості кібератак. Керовані служби безпеки зазвичай використовуються в бізнес-операціях для захисту конфіденційних даних. Зростаюча складність мережі створює серйозні перешкоди для ефективного управління безпекою даних, зумовлюючи потребу в керованих службах безпеки та їх впровадження. Це допомагає підприємствам не тільки виявляти та зменшувати ризики за допомогою оцінки безпеки, але й автоматизувати моніторинг відповідності, таким чином збільшуючи попит

Крім того, доступні рішення для керування кінцевими точками через керовані ІТ-сервіси, керування середовищами кінцевих точок, захист віддалених працівників, автоматизацію підготовки та забезпечення відповідності, а також пропонування повного усунення несправностей кінцевих точок. Організації впроваджують проактивні стратегії ІТ-безпеки, щоб захистити свій бізнес і захистити індивідуальні цифрові ідентифікатори та послуги/пристрої, щоб бути більш гнучкими, адаптованими та співпрацювати у своїх зусиллях щодо захисту своїх ключових активів

Сегмент аутсорсингу бізнес-процесів (BPO) отримав найбільшу частку доходу на ринку керованих послуг, перевищивши 40% у 2021 році. Очікується, що зростаюча потреба включати BPO як частину бізнес-стратегії для зосередження на основних сильних сторонах і підвищенні прибутковості зростання сегмента BPO за прогнозований період. Передбачається, що використання послуг BPO буде обумовлено декількома факторами, зокрема зосередженістю на автоматизації процесів, інструментами управління соціальними мережами та інвестиціями в хмарні обчислення.

Різні галузі інтегрують аналітику з управлінням проектами та портфелем, оскільки це покращує можливості організацій приймати рішення. Ці послуги широко використовуються керівниками проектів завдяки кільком перевагам, таким як покращене планування потужностей і управління ресурсами, підвищена продуктивність і підвищена гнучкість. Очікується, що це сприятиме зростанню сегменту. Використання роботизованої автоматизації процесів, ШІ та мінливий характер роботи є одними з тенденцій розвитку, які, як очікується, сприятимуть зростанню. Гнучкі підходи стають все більш популярними, особливо під час аналізу досвіду користувачів або клієнтів і постійного вдосконалення продукту

Локальний сегмент займав найбільшу частку ринку понад 64% у 2021 році. Багато організацій прийняли локальний режим розгортання, оскільки він не потребує підключення до Інтернету та дозволяє легко налаштовувати програмне забезпечення відповідно до вимог бізнес-процесів клієнтів. Локальна реалізація також сприяє підвищенню операційної ефективності та створенню центру управління в організації для ефективної координації та контролю за різними обов’язками з управління проектами та бізнес-операціями

Завдяки технологічним розробкам та іншим перевагам, таким як економічна ефективність і мінімальні операційні витрати, очікується, що сегмент хостингу буде категорією, що розвивається найшвидше. Основна перевага цієї стратегії розгортання полягає в тому, що підприємствам, які використовують розміщені служби, не потрібно їх регулярно оновлювати. Постачальники послуг можуть за потреби оновлювати системне програмне забезпечення та послуги. Очікується, що виробники використовуватимуть підхід до розгортання на основі розміщених керованих послуг (HMS), щоб відновити контроль над зростаючими витратами на ІТ та ліцензування, звільнивши ІТ-працівників від витрачання часу на оновлення та оновлення системи, а не на підтримку нового бізнесу

На сегмент великих підприємств припадала найбільша частка ринку понад 60% у 2021 році. Великі підприємства мають справу з великими обсягами даних, які потрібно успішно підтримувати та мати доступ до них локально та віддалено. Крім того, великі організації все частіше звертаються до послуг керованої безпеки, щоб підтримувати та контролювати безпеку своїх корпоративних даних. Через збільшення кількості кібератак і менш розвинену інфраструктуру для виявлення зломів керовані послуги безпеки є найбільш затребуваною послугою для компаній у всьому регіоні. Кібератака або витік даних у великій корпорації в Азіатсько-Тихоокеанському регіоні може призвести до значних збитків. Ключовими вертикалями, що вносять свій внесок у ринок керованих послуг у регіоні, є роздрібна торгівля та споживчі товари, охорона здоров’я, виробництво та телекомунікації& IT

Очікується, що посилення уряду за допомогою різних типів, включаючи позики, податкові пільги, соціальну підтримку та фінансову підтримку, зосереджених на заохоченні та просуванні МСП, а також різноманітних цифрових кампаній для МСП у всьому світі, сприятиме зростанню сегменту МСП. Серед інших факторів, які, як очікується, сприятимуть розширенню сегменту протягом прогнозованого періоду, включають все більше впровадження МСП сучасної інфраструктури інформаційних технологій та автоматизації бізнес-операцій. Хмарні обчислення, автоматизація та віртуалізація об’єдналися, щоб розробити платформу доставки, яка надає керовані послуги малому бізнесу набагато економічніше та ефективніше. У хмарній брокерській моделі постачальники керованих послуг (MSP) співпрацюють із постачальниками хмарних послуг (CSP) і фактично функціонують як торгові посередники. Менші фірми, ймовірно, збільшать свої витрати на ІТ, виграючи від постачальників керованих послуг, особливо якщо вони перейдуть на автоматизовані послуги, хмару та експериментують з інноваційними цифровими технологіями.

У 2021 році на сегмент фінансових послуг припадала найбільша частка доходу – понад 19%. Фінансові установи звертаються до керованих послуг, щоб вирішити різні проблеми, зокрема йти в ногу з технологічним прогресом, ринковими та регуляторними змінами та загрозливою нестачею працівників із досвідом у передові технології, серед іншого. У довгостроковій перспективі модель керованих послуг часто використовується в управлінні процесами та операціями компанії, одночасно підвищуючи операційну ефективність і якість продукції. Керовані послуги стають дедалі популярнішими, оскільки компанії шукають більш стратегічний підхід до ефективної роботи, організації та захисту своїх операцій. Довгострокова, тісно інтегрована структура партнерства з керованими послугами забезпечує значні стратегічні переваги на додаток до економії коштів. Банк може розширити своє місцезнаходження, охоплення інвестицій і обсяг, не вкладаючи більше грошей, використовуючи масштабовану всесвітню інфраструктуру доставки третьої сторони на основі оплати за використання

Роздрібні торговці, які використовують керовані послуги, можуть автоматизувати свої бізнес-операції, зосередившись на своїй основній діяльності. Деякі приклади роздрібних керованих послуг включають управління активами роздрібної торгівлі, службу підтримки роздрібної торгівлі та послуги віддаленого моніторингу та управління. Постачальник керованих послуг може надати знання та допомогу, необхідні для ефективного керування та підтримки ІТ-мережі в галузі роздрібної торгівлі та споживчих товарів. Роздрібні торговці, які швидко розвиваються, часто не звертають уваги на інфраструктуру, необхідну для підтримки їх розширення. Таким чином, використання роздрібних постачальників керованих послуг дозволяє компанії бути більш гнучким під час зростання

У 2021 році Північна Америка домінувала на світовому ринку з часткою доходу понад 32%. Завдяки значному акценту на цифровізації ІТ-компанії в США знижують операційні витрати, особливо після пандемії; вони впроваджують різноманітні керовані послуги для підвищення ефективності роботи. Підприємства в США більше залежать від постачальників керованих послуг (MSP), насамперед для послуг підтримки ІТ, щоб залишатися конкурентоспроможними в умовах триваючої цифровізації

Очікується, що регіональний ринок Азіатсько-Тихоокеанського регіону спостерігатиме значний CAGR протягом прогнозованого періоду. Очікується, що кілька компаній в Азіатсько-Тихоокеанському регіоні внесуть значний внесок у зростання ринку протягом прогнозованого періоду шляхом впровадження хмарних рішень і збільшення інвестицій у безпеку даних. Крім того, очікується, що збільшення витрат у зв’язку з впровадженням організаціями передових технологій, таких як хмарні технології та передові технології для розвитку компанії, сприятиме зростанню ринку

Основні гравці ринку зосереджені на злитті& придбання, спільні підприємства та стратегічні партнерства для захисту та розширення своїх відповідних часток ринку. Гравці також співпрацюють і залучають інші організації, які з нетерпінням чекають автоматизації, оцифрування та оптимізації своїх бізнес-процесів, щоб отримати конкурентну перевагу. Наприклад, у липні 2021 року Accenture придбала Cloudworks, постачальника послуг із впровадження Oracle Cloud у Північній Америці. Придбання допоможе колишній компанії розширити свій охоплення в Канаді, надаючи клієнтам рішення Oracle

Гравці ринку в основному інвестують у розробку нових продуктів і розширення продуктового портфоліо, залучаючись до R&D діяльності, щоб запропонувати економічно ефективні та надійні рішення для керованих послуг. Вони також зосереджуються на вдосконаленні хмарних сервісів для підтримки цифрової трансформації компаній, що займають постійне місце в різних галузях кінцевого використання. Наприклад, у листопаді 2019 року компанія DXC Technology запустила нове хмарне рішення під назвою DXC Managed Multi-Cloud Services. Нове рішення базується на платформі VMware, яка забезпечує послідовне керування послугами та дозволяє користувачам максимізувати інвестиції у VMware, щоб отримати конкурентну перевагу в кількох хмарах. Ось деякі з відомих гравців, які працюють на глобальному ринку керованих послуг:

Accenture PLC

Alcatel-Lucent Enterprise

AT&T Inc

Avaya Inc

BMC Software, Inc

CA Technologies

Cisco Systems, Inc

Компанія DXC Technology

Ерікссон

Fujitsu Limited

Hewlett Packard Enterprise Development LP

International Business Machines Corporation

Lenovo Group Limited

|

|Ринкова вартість у 2022 році

|

|

267,35 млрд дол

|

|

Прогноз надходжень у 2030 році

|

|

731,08 млрд дол

|

|

Темп зростання

|

|

CAGR 13,4% з 2022 по 2030 рік

|

|

Базовий рік для оцінки

|

|

2021 рік

|

|

Історичні дані

|

|

2017 - 2020 роки

|

|

Прогнозний період

|

|

2022 - 2030 роки

|

|

Кількісні одиниці

|

|

Дохід у мільярдах доларів США та CAGR з 2022 по 2030 рік

|

|

Звіт про покриття

|

|

Прогноз доходу, рейтинг компанії, конкурентний ландшафт, фактори зростання та тенденції

|

|

Покриті сегменти

|

|

Рішення, керована інформаційна служба (MIS), розгортання, розмір підприємства, кінцеве використання, регіон

|

|

Регіональний масштаб

|

|

Північна Америка; Європа; Азіатсько-Тихоокеанський регіон; Латинська Америка; MEA

|

|

Сфера дії країни

|

|

НАС.; Канада; Великобританія; Німеччина; Китай; Індія; Японія; Бразилія

|

|

Профілі ключових компаній

|

|

Accenture PLC; Alcatel-Lucent Enterprise; AT&T Inc.; Avaya Inc.; BMC Software, Inc.; CA Technologies; Cisco Systems, Inc.; компанія DXC Technology; Ericsson; Fujitsu Limited; Hewlett Packard Enterprise Development LP; International Business Machines Corporation; Lenovo Group Limited

|

|

Сфера налаштування

|

|

Безкоштовне налаштування звіту (еквівалентно до 8 робочих днів аналітиків) при покупці. Доповнення або зміна країни, регіону& діапазон сегмента

|

|

Ціноутворення та варіанти покупки

|

|

Скористайтеся індивідуальними варіантами покупки, щоб задовольнити ваші потреби в дослідженнях. Вивчіть варіанти покупки

У цьому звіті прогнозується зростання доходів на глобальному, регіональному та національному рівнях і надається аналіз останніх галузевих тенденцій у кожному з підсегментів з 2017 по 2030 рік. Для цього дослідження Grand View Research сегментував звіт про глобальний ринок керованих послуг на основі щодо рішення, керованої інформаційної служби (MIS), розгортання, розміру підприємства, кінцевого використання та регіону:

**Прогноз рішення (дохід, млрд доларів США, 2017–2030 рр.)

Керований центр обробки даних

Керована мережа

Керована мобільність

Керована інфраструктура

Кероване резервне копіювання та відновлення

Керований зв'язок

Керована інформація

Керована безпека

**Прогноз керованої інформаційної служби (MIS) (дохід, млрд доларів США, 2017–2030 рр.

Аутсорсинг бізнес-процесів (BPO)

Системи підтримки бізнесу

Project& Управління портфоліо

інші

**Прогноз розгортання (дохід, млрд доларів США, 2017–2030 рр.)

На передумові

розміщено

**Прогноз щодо розміру підприємства (дохід, млрд доларів США, 2017–2030 рр.)

Малий& Середні підприємства (МСП)

Великі підприємства

**Прогноз кінцевого використання (дохід, млрд доларів США, 2017–2030 рр.)

Фінансові послуги

Уряд

Охорона здоров'я

IT& Телеком

Виробництво

Медіа& Розваги

Роздрібна торгівля

інші

**Регіональний прогноз (дохід, млрд доларів США, 2017–2030 рр.)

Північна Америка

нас

Канада

Європа

Великобританія

Німеччина

Азіатсько-Тихоокеанський регіон

Китай

Індія

Японія

Латинська Америка

Бразилія

Близький Схід& Африка (Близький Східний Африка)

b. Розмір глобального ринку керованих послуг оцінювався в 239,71 мільярда доларів США в 2021 році та, як очікується, досягне 267,35 мільярда доларів США в 2022 році.

b. Очікується, що з 2022 по 2030 рік глобальний ринок керованих послуг буде зростати на 13,4% щорічно, щоб досягти 731,08 мільярда доларів США до 2030 року.

b. Північна Америка домінувала на ринку керованих послуг із часткою понад 30% у 2021 році. Це пояснюється концентрацією значної кількості MSP у регіоні.

b. Деякі ключові гравці, що працюють на ринку керованих послуг, включають Accenture PLC; Fujitsu Limited; корпорація IBM; Cisco Systems, Inc.; Ericsson; Lenovo Group Limited; компанія DXC Technology; і Hewlett Packard Enterprise Development LP

b. Ключові фактори, які спонукають до зростання ринку керованих послуг, включають зростаючу залежність від ІТ-операцій і нових додатків для підвищення продуктивності бізнесу, а також потребу в спеціалізованих MSP для управління складною ІТ-інфраструктурою та зниження витрат на ІТ-персонал

ОТРИМАТИ БЕЗКОШТОВНИЙ ЗРАЗОК

Цей БЕЗКОШТОВНИЙ зразок містить ринкові дані, починаючи від аналізу трендів і закінчуючи оцінками ринку& прогнозів. Подивіться самі

ПОТРІБЕН СПЕЦІАЛЬНИЙ ЗВІТ?

Ми можемо налаштувати кожен звіт -

**безкоштовно** - включаючи придбання окремих розділів або звітів на рівні країни, а також доступні знижки для стартапів& університетів

Зв’яжіться з нами зараз, щоб отримати найкращу ціну

**Сертифікований ESOMAR& учасник** **Нагорода за провідне МСП від D&B**

Ми відповідаємо GDPR та CCPA! Ваша транзакція& особисту інформацію. Щоб дізнатися більше, прочитайте нашу політику конфіденційності

«Якість досліджень, які вони зробили для нас, була чудовою».

Очікується, що рішення штучного інтелекту (AI), віртуальної реальності (VR) і доповненої реальності (AR) внесуть значний внесок у відповідь на пандемію COVID-19 і вирішать проблеми, що постійно розвиваються. Ситуація, що склалася через спалах епідемії, надихне постачальників фармацевтичних препаратів і заклади охорони здоров’я вдосконалити свою R&D інвестиції в штучний інтелект, який є основною технологією для реалізації різноманітних ініціатив. Очікується, що страхова галузь протистоятиме тиску, пов’язаному з економічною ефективністю. Використання штучного інтелекту може допомогти зменшити операційні витрати та водночас може підвищити задоволеність клієнтів під час процесу поновлення, претензій та інших послуг. VR/AR може допомогти в електронному навчанні, попит на яке зросте через закриття багатьох шкіл і університетів. Крім того, VR/AR також може виявитися цінним рішенням для надання віддаленої допомоги, оскільки допомагає уникнути непотрібних подорожей. У звіті буде враховано COVID-19 як ключовий фактор ринку

Ми цінуємо ваші інвестиції та пропонуємо безкоштовне налаштування кожного звіту відповідно до ваших точних дослідницьких потреб.