El tamaño del mercado global de servicios administrados se valoró en USD 239 710 millones en 2021 y se espera que se expanda a una tasa de crecimiento anual compuesta (CAGR) del 13,4 % de 2022 a 2030. El brote de la pandemia de COVID-19, que ha desencadenado la necesidad para la automatización empresarial, ya que las empresas recurren agresivamente al trabajo remoto, se puede atribuir al crecimiento. Según un informe de IDG encargado por NTT Ltd., casi el 55 % de las empresas se están acercando a los proveedores de servicios administrados para optar por sus servicios de valor agregado y reducir los riesgos de seguridad, que se han multiplicado desde el estallido de la pandemia a medida que los empleados trabajan de forma remota y los socios comerciales y clientes. dependen totalmente de la comunicación electrónica. Se espera que estas tendencias creen enormes oportunidades de crecimiento para los proveedores de servicios gestionados a corto y largo plazo.

Los servicios gestionados ayudan a las empresas a mejorar la eficiencia operativa y reducir los gastos operativos, al tiempo que les permiten centrarse de forma más eficaz en las competencias básicas. Los servicios administrados garantizan una distribución y utilización óptimas de los recursos y, posteriormente, ayudan a aumentar la rentabilidad general y mejorar la eficiencia operativa. La infraestructura escalable y los modelos de servicios administrados flexibles están facilitando particularmente que las empresas respondan a los avances tecnológicos. Se espera que todos estos factores impulsen el crecimiento del mercado durante el período de pronóstico.

Los servicios gestionados implican la subcontratación de funciones de gestión a un tercero para avanzar en las operaciones comerciales. La introducción de tecnologías basadas en la nube y su proliferación tecnológica han dado lugar a servicios gestionados. Los servicios administrados ayudan a las empresas a mejorar la eficiencia operativa y reducir los gastos operativos de las empresas. Se prevé que la creciente preferencia por la subcontratación de funciones de gestión a proveedores de servicios en la nube y proveedores de servicios gestionados impulsará el crecimiento del mercado durante el período de pronóstico.

El brote de la pandemia de COVID-19 está impulsando particularmente a las empresas a poner un fuerte énfasis en el trabajo remoto. La adopción de servicios en la nube ha aumentado particularmente, ya que las empresas siguen interesadas en garantizar la continuidad del negocio durante los bloqueos impuestos por varios gobiernos como parte de los esfuerzos para contener la propagación del coronavirus. La mayoría de las empresas ya están renovando sus contratos con proveedores de servicios de nube administrados en previsión de que la migración a la nube se vuelva más común entre las empresas y, en algunos casos, incluso gane impulso. Además, las empresas y organizaciones estaban poniendo un fuerte énfasis en la adopción de las últimas tecnologías, como el aprendizaje automático y la realidad aumentada, junto con su infraestructura de TI existente como parte de los esfuerzos para fomentar la transformación digital.

La adopción de las últimas tecnologías, como la inteligencia artificial (IA), la gestión de la nube y otras, finalmente está ayudando a las organizaciones a cumplir con varios requisitos comerciales funcionales mientras impulsan la optimización de los procesos comerciales. Los servicios administrados brindan funcionalidades efectivas a costos mínimos sin comprometer la calidad. Además, los servicios administrados también respaldan y aseguran la confiabilidad y consistencia de los servicios ofrecidos para varios procesos comerciales.

Sin embargo, se espera que una falta latente de conocimiento y experiencia en la integración de nuevas tecnologías y la implementación de servicios administrados limite el crecimiento del mercado de servicios administrados durante el período de pronóstico. Se espera que otros factores, como las preocupaciones sobre la eficacia de los modelos de servicios administrados, las preocupaciones sobre la seguridad de los datos y la protección de la privacidad, y la necesidad de recursos calificados, entre otros, limiten el crecimiento del mercado en cierta medida.

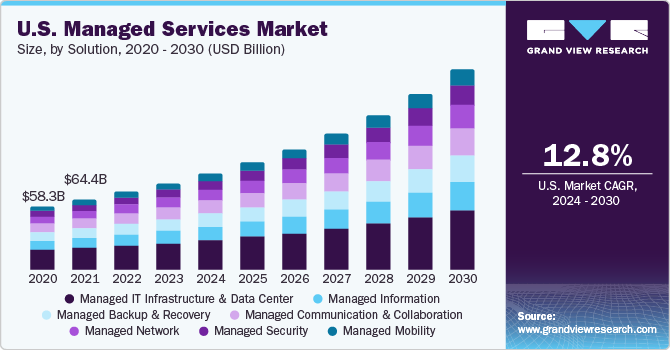

El segmento de centros de datos administrados representó la mayor participación de mercado de más del 16 % en 2021. Se espera que el segmento de centros de datos administrados experimente un crecimiento debido a la integración continua de tecnología de punta en infraestructuras corporativas nuevas y existentes. Los servicios de centros de datos administrados pueden ayudar a optimizar las operaciones corporativas al impulsar la automatización empresarial y fortalecer la gestión empresarial en una arquitectura de TI híbrida

Se prevé que el uso de servicios de seguridad gestionados en los sectores de uso final aumente a medida que aumente el número de ataques cibernéticos. Los servicios de seguridad administrados se usan comúnmente en operaciones comerciales para proteger datos confidenciales. Las crecientes complejidades de la red plantean graves impedimentos para la gestión eficaz de la seguridad de los datos, lo que exige la necesidad y la adopción de servicios de seguridad gestionados. Ayuda a las empresas no solo a detectar y mitigar los riesgos a través de evaluaciones de seguridad, sino también a automatizar el monitoreo del cumplimiento y, por lo tanto, aumentar la demanda.

Además, las soluciones de administración de terminales están disponibles a través de servicios de TI administrados, que administran entornos de terminales, protegen a los trabajadores remotos, automatizan el aprovisionamiento y el cumplimiento, y ofrecen una solución completa de problemas de terminales. Las organizaciones están adoptando estrategias proactivas de seguridad de TI para proteger sus negocios y proteger las identidades digitales individuales y los servicios/dispositivos para ser más ágiles, adaptables y cooperativos en sus esfuerzos por proteger sus activos clave.

El segmento Business Process Outsourcing (BPO) representó la mayor parte de los ingresos del mercado de servicios administrados, superando el 40 % en 2021. Se espera que la creciente necesidad de incorporar BPO como parte de una estrategia comercial para centrarse en las fortalezas centrales y aumentar la rentabilidad impulse la crecimiento del segmento BPO durante el período de pronóstico. Se proyecta que el uso de los servicios de BPO se verá impulsado por varios factores, incluido un enfoque en la automatización de procesos, herramientas de administración de redes sociales e inversiones en computación en la nube.

Varias industrias están integrando el análisis con la gestión de proyectos y carteras, ya que mejora las capacidades de toma de decisiones de las organizaciones. Estos servicios son ampliamente utilizados por los gerentes de proyectos debido a varias ventajas, como una mejor planificación de la capacidad y administración de recursos, mayor productividad y mayor agilidad. Se espera que esto impulse el crecimiento del segmento. El uso de la automatización de procesos robóticos, la IA y la naturaleza cambiante del trabajo son algunas de las tendencias en desarrollo que se anticipa impulsarán el crecimiento. Los enfoques ágiles son cada vez más populares, especialmente cuando se analiza la experiencia del usuario o del cliente y se mejora continuamente el producto.

El segmento local representó la mayor cuota de mercado de más del 64 % en 2021. Numerosas organizaciones han adoptado el modo de implementación local, ya que no requiere una conexión a Internet y permite una fácil personalización del software para adaptarse a los requisitos del proceso comercial de clientela. La implementación en las instalaciones también aumenta la eficiencia operativa y establece un centro de control dentro de una organización para coordinar y controlar de manera eficiente varias tareas de gestión de proyectos y operaciones comerciales.

Debido a los avances tecnológicos y otros beneficios, como la rentabilidad y los costos operativos mínimos, se espera que el segmento de implementación hospedada sea la categoría de más rápido crecimiento. La principal ventaja de esta estrategia de implementación es que las empresas que utilizan servicios alojados no tienen que actualizarlos regularmente. Los proveedores de servicios pueden actualizar el software y los servicios del sistema según sea necesario. Se espera que los fabricantes utilicen un enfoque de implementación basado en servicios administrados alojados (HMS) para recuperar el control de los crecientes gastos de TI y licencias, al mismo tiempo que evitan que los trabajadores de TI dediquen su tiempo a mejoras y actualizaciones del sistema en lugar de respaldar nuevos negocios.

El segmento de las grandes empresas representó la mayor cuota de mercado de más del 60 % en 2021. Las grandes empresas manejan grandes cantidades de datos que deben mantenerse con éxito y ser accesibles local y remotamente. Además, las grandes organizaciones recurren cada vez más a los servicios de seguridad administrados para mantener y monitorear la seguridad de sus datos corporativos. Debido al aumento de los ataques cibernéticos y las infraestructuras menos desarrolladas para detectar infracciones, los servicios de seguridad administrados son el servicio más solicitado por las empresas de la región. Un ataque cibernético o una violación de datos en una gran corporación en APAC podría resultar en una pérdida considerable. Las verticales clave que contribuyen al mercado de servicios administrados en la región son el comercio minorista y los bienes de consumo, la atención médica, la manufactura y las telecomunicaciones.& ÉL

Se espera que el aumento del gobierno a través de diferentes tipos, incluidos préstamos, desgravaciones fiscales, apoyo social y apoyo financiero, centrado en alentar y promover las PYME y varias campañas digitales de PYME en todo el mundo, impulse el crecimiento del segmento de las PYME. Otros factores que se espera impulsen la expansión del segmento durante el período proyectado incluyen la creciente adopción por parte de las pymes de infraestructura moderna de tecnología de la información y automatización de operaciones comerciales. La computación en la nube, la automatización y la virtualización se han combinado para desarrollar una plataforma de entrega que brinda servicios administrados a las pequeñas empresas de manera mucho más rentable y eficiente. En un modelo de intermediación en la nube, los proveedores de servicios administrados (MSP) se han asociado con proveedores de servicios en la nube (CSP) y funcionan efectivamente como revendedores. Es probable que las empresas más pequeñas aumenten su gasto en TI, lo que beneficiará a los proveedores de servicios administrados, especialmente a medida que se trasladan a servicios automatizados, a la nube y experimentan con tecnologías digitales innovadoras.

El segmento de servicios financieros representó la mayor parte de los ingresos de más del 19 % en 2021. Las instituciones financieras están recurriendo a los servicios administrados para abordar varios problemas, incluido mantenerse al día con los avances tecnológicos, los cambios regulatorios y del mercado, y la inminente escasez de empleados con experiencia en tecnologías de punta, entre otros. A la larga, el modelo de servicios gestionados a menudo se utiliza en la gestión de los procesos y operaciones de la empresa, al tiempo que aumenta la eficiencia operativa y la calidad del producto. Los servicios administrados se están volviendo cada vez más populares a medida que las empresas buscan un enfoque más estratégico para operar, organizar y proteger sus operaciones de manera efectiva. La estructura estrechamente integrada a largo plazo de una asociación de servicios administrados proporciona beneficios estratégicos significativos además de ahorros de costos. El banco puede ampliar su cobertura y volumen de domicilio y de inversión sin invertir más dinero mediante el uso de una infraestructura de entrega de terceros escalable en todo el mundo sobre una base de pago por uso.

Los minoristas que usan servicios gestionados pueden automatizar sus operaciones comerciales, centrándose en sus actividades principales. Algunos ejemplos de servicios administrados minoristas incluyen la administración de activos minoristas, la mesa de ayuda minorista y los servicios de administración y monitoreo remotos. Un proveedor de servicios administrados puede brindar el conocimiento y la asistencia necesarios para administrar y mantener eficientemente la red de TI de la industria minorista y de bienes de consumo. Los minoristas de rápido crecimiento suelen pasar por alto la infraestructura necesaria para respaldar su expansión. Por lo tanto, el uso de proveedores minoristas de servicios gestionados permite a la empresa ser más flexible en tiempos de crecimiento.

América del Norte dominó el mercado global en 2021 con una participación en los ingresos de más del 32 %. Debido al énfasis significativo en la digitalización, las empresas de TI en los EE. UU. están reduciendo los gastos operativos, particularmente a raíz de la pandemia; están adoptando una variedad de servicios administrados para mejorar la eficiencia operativa. Las empresas en los EE. UU. dependen más de los proveedores de servicios administrados (MSP), principalmente para los servicios de soporte de TI, para mantenerse competitivos frente a la digitalización continua

Se espera que el mercado regional de Asia Pacífico sea testigo de una CAGR significativa durante el período proyectado. Se prevé que varias empresas en la región de Asia Pacífico contribuyan sustancialmente al crecimiento del mercado durante el período de pronóstico mediante la implementación de soluciones basadas en la nube y el aumento de las inversiones en seguridad de datos. Además, se espera que el aumento del gasto debido a la adopción de tecnologías de vanguardia por parte de las organizaciones, como la tecnología basada en la nube y la tecnología avanzada para el desarrollo de la empresa, contribuya al crecimiento del mercado.

Los principales actores del mercado se centran en las fusiones& adquisiciones, empresas conjuntas y asociaciones estratégicas para defender y ampliar sus respectivas cuotas de mercado. Los jugadores también están colaborando y adquiriendo otras organizaciones que buscan automatizar, digitalizar y optimizar sus procesos comerciales para obtener una ventaja competitiva. Por ejemplo, en julio de 2021, Accenture adquirió Cloudworks, un proveedor de servicios de implementación de Oracle Cloud en América del Norte. La adquisición ayudaría a la antigua empresa a expandir su alcance en Canadá al proporcionar soluciones de Oracle al cliente.

Los actores del mercado están invirtiendo principalmente en el desarrollo de nuevos productos y la expansión de la cartera de productos mientras participan en R&D actividades para ofrecer soluciones de servicios gestionados fiables y rentables. También se están enfocando en mejorar los servicios en la nube para respaldar la transformación digital de los titulares de varias industrias de uso final. Por ejemplo, en noviembre de 2019, DXC Technology Company lanzó una nueva solución en la nube llamada DXC Managed Multi-Cloud Services. La nueva solución cuenta con la tecnología de VMware, que proporciona una gestión de servicios coherente y permite a los usuarios maximizar las inversiones en VMware para obtener una ventaja competitiva en varias nubes. Algunos de los jugadores destacados que operan en el mercado global de servicios gestionados son:

PLC de Accenture

Alcatel-Lucent Enterprise

AT&T Inc.

Avaya inc.

BMC Software, Inc.

Tecnologías CA

Cisco Systems, Inc.

Empresa de tecnología DXC

Ericsson

fujitsu limitada

LP de desarrollo empresarial de Hewlett Packard

Corporación Internacional de Máquinas Comerciales

grupo lenovo limitado

|

|Valor del tamaño del mercado en 2022

|

|

USD 267,35 mil millones

|

|

Previsión de ingresos en 2030

|

|

USD 731,08 mil millones

|

|

Tasa de crecimiento

|

|

CAGR de 13.4% de 2022 a 2030

|

|

Año base para la estimación

|

|

2021

|

|

Información histórica

|

|

2017 - 2020

|

|

Período de pronóstico

|

|

2022 - 2030

|

|

unidades cuantitativas

|

|

Ingresos en miles de millones de USD y CAGR de 2022 a 2030

|

|

Informe de cobertura

|

|

Pronóstico de ingresos, ranking de empresas, panorama competitivo, factores de crecimiento y tendencias

|

|

Segmentos cubiertos

|

|

Solución, servicio de información administrado (MIS), implementación, tamaño de la empresa, uso final, región

|

|

Ámbito regional

|

|

América del norte; Europa; Asia Pacífico; América Latina; MEA

|

|

Ámbito de país

|

|

A NOSOTROS.; Canadá; REINO UNIDO.; Alemania; Porcelana; India; Japón; Brasil

|

|

Empresas clave perfiladas

|

|

PLC de Accenture; Alcatel-Lucent Enterprise; A las&T Inc.; Avaya Inc.; Software BMC, Inc.; tecnologías de CA; Cisco Systems, Inc.; empresa de tecnología DXC; Ericsson; Fujitsu limitada; Hewlett Packard Enterprise Development LP; Corporación Internacional de Máquinas Comerciales; grupo lenovo limitado

|

|

Ámbito de personalización

|

|

Personalización gratuita de informes (equivalente a hasta 8 días laborables de analistas) con la compra. Adición o alteración de país, regional&

|

|

Precios y opciones de compra

|

|

Aproveche las opciones de compra personalizadas para satisfacer sus necesidades de investigación exactas. Explora opciones de compra

Este informe pronostica el crecimiento de los ingresos a nivel mundial, regional y nacional y proporciona un análisis de las últimas tendencias de la industria en cada uno de los subsegmentos desde 2017 hasta 2030. Para este estudio, Grand View Research ha segmentado el informe de mercado global de servicios administrados según en la solución, el servicio de información administrado (MIS), la implementación, el tamaño de la empresa, el uso final y la región:

**Perspectiva de la solución (ingresos, miles de millones de USD, 2017 - 2030)

Centro de datos administrado

Red administrada

Movilidad Gestionada

Infraestructura administrada

Copia de seguridad y recuperación gestionadas

Comunicación Gestionada

Información administrada

Seguridad administrada

**Perspectiva del Servicio de Información Administrada (MIS) (Ingresos, miles de millones de USD, 2017 - 2030

Subcontratación de Procesos de Negocio (BPO)

Sistemas de apoyo empresarial

Proyecto& Gestión de cartera

Otros

**Perspectivas de implementación (ingresos, miles de millones de USD, 2017 - 2030)

En la premisa

alojado

**Perspectiva del tamaño de la empresa (ingresos, miles de millones de USD, 2017 - 2030)

Ámbito de segmento pequeño& Medianas Empresas (PYME)

Grandes Empresas

**Perspectivas de uso final (ingresos, miles de millones de USD, 2017 - 2030)

Servicios financieros

Gobierno

Cuidado de la salud

TI& Telecomunicaciones

Fabricación

Media& Entretenimiento

Minorista

Otros

**Perspectiva regional (ingresos, miles de millones de USD, 2017 - 2030)

América del norte

A NOSOTROS

Canadá

Europa

REINO UNIDO

Alemania

Asia Pacífico

Porcelana

India

Japón

América Latina

Brasil

Medio Oriente& África (MEA)

b. El tamaño del mercado global de servicios administrados se estimó en USD 239,71 mil millones en 2021 y se espera que alcance los USD 267,35 mil millones en 2022

b. Se espera que el mercado global de servicios gestionados tenga una tasa de crecimiento anual compuesta del 13,4 % entre 2022 y 2030 para alcanzar los 731 080 millones de USD para 2030

b. América del Norte dominó el mercado de servicios administrados con una participación de más del 30 % en 2021. Esto se atribuye a la concentración de un número considerable de MSP en la región

b. Algunos jugadores clave que operan en el mercado de servicios administrados incluyen Accenture PLC; Fujitsu limitada; Corporación IBM; Cisco Systems, Inc.; Ericsson; Grupo Lenovo Limitado; empresa de tecnología DXC; y Hewlett Packard Enterprise Development LP

b. Los factores clave que impulsan el crecimiento del mercado de servicios administrados incluyen una mayor dependencia de las operaciones de TI y las nuevas aplicaciones para mejorar la productividad comercial y la necesidad de MSP especializados para administrar la infraestructura de TI compleja y reducir los costos de personal de TI.

OBTENGA UNA MUESTRA GRATUITA

Esta muestra GRATUITA incluye puntos de datos de mercado, que van desde análisis de tendencias hasta estimaciones de mercado& pronósticos. Ver por ti mismo

¿NECESITA UN INFORME PERSONALIZADO?

Podemos personalizar cada informe -

**gratis**: incluye la compra de secciones independientes o informes a nivel de país, así como descuentos asequibles para empresas emergentes& universidades

Contáctenos ahora para obtener nuestro mejor precio

**ESOMAR certificó& miembro** **Premio a PYME líder otorgado por D&B**

¡Cumplimos con el RGPD y la CCPA! Su transacción& información personal segura y protegida. Para más detalles, por favor lea nuestra política de privacidad

"La calidad de la investigación que han hecho para nosotros ha sido excelente".

Se anticipa que las soluciones de inteligencia artificial (AI), realidad virtual (VR) y realidad aumentada (AR) contribuirán sustancialmente mientras responden a la pandemia de COVID-19 y abordan desafíos en constante evolución. La situación existente debido al brote de la epidemia inspirará a los proveedores farmacéuticos y los establecimientos de atención médica a mejorar su R&D inversiones en IA, actuando como una tecnología central para permitir diversas iniciativas. Se espera que la industria de seguros enfrente la presión asociada con la rentabilidad. El uso de IA puede ayudar a reducir los costos operativos y, al mismo tiempo, puede aumentar la satisfacción del cliente durante el proceso de renovación, reclamos y otros servicios. VR/AR puede ayudar en el aprendizaje electrónico, cuya demanda aumentará debido al cierre de muchas escuelas y universidades. Además, VR/AR también puede resultar una solución valiosa para brindar asistencia remota, ya que puede ayudar a evitar viajes innecesarios. El informe tendrá en cuenta a COVID-19 como un contribuyente clave del mercado.

Valoramos su inversión y ofrecemos personalización gratuita con cada informe para satisfacer sus necesidades de investigación exactas.